Denne uken er referatet fra boken: UNSHAKABLE – skrevet av selveste Tony Robbins. Han har gått i dybden på vår økonomiske hverdag. Hans mål er å hjelpe vanlige mennesker til en bedre og tryggere økonomisk framtid. Denne boken er enkel å forstå, og har noen virkelige gode tips og råd. God fornøyelse.

Vanlige mennesker uten økonomisk utdannelse eller kompetanse bør investere i indexfond. Dette sier blant annet Warren Buffet, verdens fremste investor.

Ingen ønsker å legge ned hardt arbeid og innsats dersom han eller hun ikke tror det vil føre til noe spesielt.

Følgende sitater er livsfarlige i forhold til arbeidsmoralen din: “Dette er ikke noe for meg. Jeg er bare en helt vanlig person.” Dette fører til resignasjon. For hvorfor skal du arbeide med noe, dersom du ikke tror på suksess?

DIVERSE FOND

Sikringsfond (hedge-fond) – er et privat fond, hvor lederen (de som styrer fondet) har full fleksibilitet, og kan øke eller redusere kostnader akkurat slik de ønsker. Samtidig tar disse ofte litt av overskuddet selv.

Aksjefond (mutual-fond) – er et offentlig fond. De er aktivt forvaltet og inneholder diverse aksjer, obligasjoner og andre eiendeler. Målet er å slå markedet.

Indeksfond (index-fond) – er også et offentlig fond, men har ingen aktive forvaltere. Dette er en samling av alle aksjer og eiendeler innen en spesifikk indeks. Enkelt forklart har for eks S&P-500 et eget indeksfond knyttet til seg, hvor man da får verdier ut fra hele indeksen. Går S&P-500 opp i løpet av et år, går S&P-500-indeksfondet også opp tilsvarende. Det er også lite utgifter knyttet til å investere i indeksfond i forhold til aktivt forvaltede fond.

Aktive forvaltede fond gjør ein kjempegod jobb med å tjene penger, men en utrolig dårlig jobb når det kommer til å slå markedet.

Alle utgifter som legges til fondet, må tjenes inn igjen før det blir overskudd ut av det. Ikke betal overpris for underprestasjoner.

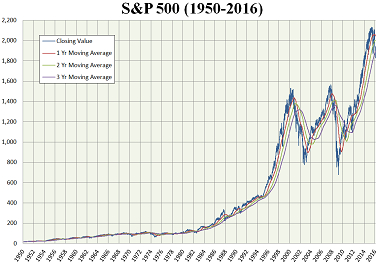

Historisk sett har pengene dobler seg hvert 7 år i S&P-500, de siste 30 årene, mens gjennomsnittlige mennesker har fått pengene til å doble seg hvert 20 år. Dette er fordi at vanlige fond har massevis av andre utgifter, men i tillegg er den menneskelige hjerne skapt slik at den får oss til å gjøre masse tåpelige ting. For eksempel å kjøpe og selge på feil tidspunkt.

Hadde du hatt 50.000 dollar i “S&P-500-indeksfond” i 1970 ville disse pengene vært verdt 1.000.000 dollar i 2017.

START TIDLIG

Dette er et eksempel: Fred startet å spare til pensjon som 19 åring. Han sparer 300 dollar i måneden, og gjør dette i åtte år – fram til han er 27. Etter dette setter han ikke inn mer penger, men rører heller ikke pengene. Da han blir pensjonist står det nesten 2 millioner dollar på pensjonskontoen hans.

Kameraten hans, Jens, kom senere i gang. Men når han først begynner er han 27 år. Jens sparer det samme månedlige beløpet som Fred, 300 dollar i måneden, og fortsetter med dette helt fram til han går av med pensjon i en alder av 67 år. Jens har med andre ord spart i om lag 40 år, mot Fred sine 8 år. Men likevel stod det bare 1,5 millioner dollar på hans konto da han går av med pensjon. Rentene var like for dem begge i hele perioden. Den var på 10%.

Som du ser, er en tidlig start alfa og omega i forhold til hvor mye du har på konto når livets sluttfase begynner. Den innstillingen folk flest har til pensjonssparing, er trist. “Jeg er for ung til å tenke på pensjon nå. Det kan jeg begynne med når jeg er 40. Jeg trenger alle pengene mine til å leve av.” NEI! Du kan aldri starte for tidlig med å spare til pensjon.

BETAL DEG SELV FØRST

Når du får utbetaling eller lønn, sett av 10% av disse til pensjonen din. Og sett dem inn på et indeks-fond.

Det skjer en korreksjon hvert eneste år. De fleste mennesker lar være å spare i aksjemarkedet på grunn av disse korreksjonene. Men de er like vanlige og sannsynlige som årstidene. Gjennomsnitt på en slik årlig korreksjon varer i 45-60 dager.

Og den er på ca 15%. Det er tøft se pengene forsvinne på denne måten, men det er helt normalt at det skjer. Og det er ikke farlig.

Rike mennesker som Warren Buffet, ser på nedgangstider som gode tider å investere i aksjer på.

Når tidene er dårlig, er folk litt mer skeptisk på å spare penger i markedet. Men likevel er slike nedgangs tider gode å satse i. Pendelen begynner å gå i en ny retning. Aksjekursene styres av troen på framtiden, ikke av hvordan nåtiden er.

Alle nedgangstider i aksjemarkedet (BEAR-market), har blitt etterfulgt av oppgangstider i aksjemarkedet (BULL-market).

HVOR FORSVINNER PENGENE?

Finans-selskapet (de som eier fondene dine) skal alltid ha en liten del av pengene, for at du skal få lov til å investere hos dem.

Forvalterne (de som kjøper og selger for deg) vil ta sin del.

Når dine aksjer/fond går i pluss, må du betale skatt av overskuddet.

Alle transaksjoner koster litt. (Har diverse omkostninger)

Alt dette vil sakte men sikkert spise opp avkastning din, når du velger å spare i en aktivt forvaltet fond.

Totalt sett er slike ekstra kostnader mye i løpet av ett år. 2-4%, som du kunne hatt på din egen konto istedenfor, dersom du heller hadde investert i et indeksfond.

You get what you pay for, expect when you dont. (Du får det du betaler for – unntatt når du ikke gjør det.)

Dersom du lærer 1000 aper å flippe mynter, så ville statistisk sett minst en av apene flippet 10 mynter på rad. I aksjemarkedet blir denne ene tilfeldige genierklært, men i virkeligheten er det som regel bare flaks og tilfeldigheter.

Tenk deg at du skifter fra et aktivt forvaltet fond, til et ikke aktivt indeksfond. Da vil du mest sannsynlig spare minst 1% i diverse utgifter. Men samtidig vil du sannsynligvis også prestere bedre enn det aktive fondet. Statistikk de siste 30 årene viser for eksempel at S&P-500 utkonkurrerer 96% av de aktive fondene i USA. Tallene er sannsynligvis noe lignende også her i Norge. At hovedindeksen til Oslo Børs utkonkurrerer flesteparten av de aktive forvaltede fondene.

Finans folkene er utrolig kreative når de finner på navn til utgiftene de skriver i protokollene sine, som du får med de aktive fondene.

70 % av amerikanerne tror at de aktivt forvaltede fondene, som styrer deres pensjoner, ikke koster noe. 92% aner ikke hvor mye de betaler for å ha andre til å forvalte pensjonen deres.

En megler har som sin oppgave å lure deg til å tro at du kan stole på han eller henne.

En megler blir betalt for å selge deg et bestemt produkt, og trenger ikke å selge deg det beste.

Best for han eller henne, trenger ikke å være best for kunden.

“If it walk like a duck, and it talk like a duck, its probably a duck – or a broker.”

De beste investorene vet at “jo mer penger de taper, jo vanskeligere er det å komme seg i null igjen.” Mens vanlige folk er for besatt av tanken på å vinne jackpoten. Som Warren Buffet sier: “Jeg har to regler i livet: 1. Aldri tap penger. 2. Ikke glem regel nr.1.”

Og her er en tilleggsregel: “Å spille bra defensivt – er ti ganger viktigere enn å spille bra offensivt”.

I en usikker verden, kan vi ikke være sikker på noe som helst. Vi betaler dyrt for trygghetsfølelsen.

“Risiko kommer av å ikke ha kunnskap om det du holder på med.” – Warren Buffet

Når det er nedgangstider betyr det bare at alt er på salg. Du får kjøpt aksjer og eiendeler til halv pris.

OBLIGASJONER ER LÅN (BOND på engelsk)

Når du låner penger til staten (landet), kalles det STATSOBLIGASJONER.

Når du låner penger til et selskap kalles det SELSKAPSOBLIGASJONER.

Når du låner penger til risiko selskaper, kalles det “JUNK BOND”.

Når du eier obligasjoner over mange år, får du høyere årlig rente – fordi dette medfører større risiko for deg. (Jo flere år du binder deg til å eie obligasjoner, jo større risiko må du tåle. Derfor får du også høyere renter.)

Et mindre stødig selskap må betale mer i renter, enn de største og sikreste – når de selger deg obligasjoner.

Hovedsakelig er obligasjoner, sikrere enn aksjer.

En enkel tommelfinger-regel er at du bør ha prosentvis obligasjoner ut i fra hvor gammel du er. Er du 20 år, kan du ha 80% aksjer/aksjefond og 20% obligasjoner. Er du 55 år, bør du ha 55% obligasjoner, og resten aksjer og aksjefond.

Bruk indeksfond, som grunnmur for økonomien din. Dette fordi indeksfond er billig å handle, varierte og stiger ut fra hvordan markedet gjør det på generell basis.

I alle områder av livet, har vi en tendens til å være vår egen verste fiende. Det er fordi hjernen vår avskyr smerte, og søker glede/belønning.

Instinktivt gjør vi det som føles best til en hver tid. Når noe føles bra, vil hjernen vår ha det. Og når noe føles mindre bra, ønsker hjernen vår å unngå det.

En emosjonell greie i hjernen vår, gjør at vi setter høyere verdi på ting vi selv eier, enn hva andre gjør, og vi setter selv lavere verdi på andres saker og ting. Det gjør at vi ofte er dårlige til å avgjøre en objektiv pris på noe.

Charlie Munger gav en gang Warren Buffet et meget godt råd: “Glem gode selskaper til en fantastisk pris – i stedet bør du lete etter fantastiske selskaper til en fornuftig pris.” Dette ble en aha opplevelse for Warren Buffet, og forandret livet hans. Selskapene er viktigere enn prisen.

Det er en farlig greie er å anta at den pågående trenden vil fortsette. “Alle” tror at markedet alltid går opp i gode tider, og at markedet aldri vil slutte å falle, i nedgangstider. Virkeligheten er en mellomting, men den virker ikke fornuftig når du står der midt i krigen, og selv skal kjøpe eller selge for eks bolig eller aksjer.

Søk etter bra folk som har motstridende synspunkter enn deg. Da får du sett saken fra flere synsvinkler.

Dagens vinnere pleier ofte å være morgendagens tapere. Men folk flest kjøper aksjer og andre ting som er på vei opp.

Eksperter pleier ofte å anbefale fond og aksjer som akkurat har overprestert, og anbefale disse også i tiden som kommer, selv om forskning viser til at dette sjelden skjer.

Grådighet og utålmodighet er farlige forrædere når det kommer til investeringer.

Vi har alle en tendens til å ønske oss de store gevinstene så raskt som overhodet mulig. At sakte men stødig økonomiske strategier ikke er bra nok. Vi føler at alle andre blir rike mye raskere enn oss, og derfor blir vi utålmodig. Og det straffer seg.

Home-bias (å foretrekke det kjente), er at vi har en tendens til å holde oss til det kjente og kjære. Vi kjøper aksjer fra selskaper vi kjenner til og stoler på, vi har våre favoritt butikker, bensinstasjoner, restauranter osv. Vi går ikke utenfor komfortsonen, med mindre vi må, eller blir tvunget til det.

Diversifisering: det kan være lurt å sette penger på forskjellige markeder. For eks 25% i Norden, 25% i forskjellige land i Europa, 25% i amerika og 25% i resten av verden. Da er investeringen din tryggere enn om du setter alt i ditt eget land.

Nå etter at du har lest denne boken, vet du at nedgangstider ikke er farlige. De er fantastiske tider å investere i. Men det er ikke alltid like enkelt å å holde hodet kaldt og følge prinsippene likevel, siden en del av hjernen vår er skapt for at du skal huske alle de negative opplevelsene du har hatt. Du blir bombardert med negative bilder i sinnet ditt, for å minne deg om de gangene da det virkelig gikk galt.

Forberedelser er nøkkelen

“Dersom du mislyktes med å planlegge – planlegger du å mislykkes”. – Benjamin franklin

Det er ikke pengene i seg selv vi er ute etter, men følelsen av rikdom, og at vi har muligheter og frihet.

Overalt i verden, søker mennesker å leve et ekstraordinært liv. Men hvert eneste ønske er forskjellig, ut ifra personens spesifikke behov.

3 steg til suksess:

1. Du må begynne å fokusere på det som du ønsker å få inn i livet ditt.

2. Massive Action: Du må søke å finne den beste måten å oppnå framgang på. Så må du hele tiden evaluere om det du gjør, fungerer. Fungerer det ikke, må du endre framgangsmåte. Dette fortsetter du å gjøre helt til du finner en god måte å utføre oppgaven din på. Og så må du huske på det viktigste. Å ta massevis av handling.

3. Takknemlighet. Du må begynne å leve et takknemlig liv. Takke og fokusere på det du har – istedenfor å fokusere på det du ikke har.

Prinsippene for Lykke:

1. Når du gjør framskritt, er du lykkelig. Når du slutter å gjøre framskritt blir du frustrert og ulykkelig.

2. Gavmildhet. Du må gi for å føle at du lever.

Du får et liv, ut i fra hva du har. – Du skaper deg et liv, ut ifra hva du gir!

Penger forandrer ikke mennesker. Det forsterker bare den du egentlig er.

Robbin Williams var en mann som hadde alt. Han oppnådde alle sine drømmer. Han hadde en flott familie. Han hadde overflod av penger og materielle gjenstander. Han hadde en meget suksessfull karriere. Han var elsket og sett opp til av svært mange. Men likevel var han ulykkelig. Det endte med at han hengte seg selv i sitt eget hjem. Dersom ikke engang denne mannen var lykkelig. Hva skal da egentlig til for å bli det?

Hvordan du føler deg nå, er en direkte konsekvens av den siste tanken du hadde. Følelsene du lever med, er et resultat av hva du velger å fokusere tankene dine på.

FORVENTNINGER KAN SKUFFE DEG

På et fly fra New York til Australia gjorde kapteinen passasjerene oppmerksomme på at de akkurat hadde fått installert Internett ombord. Dette var unikt – ingen andre fly hadde hatt dette tidligere. Alle passasjerene på flyet applauderte kapteinen. Men etter 15 min sluttet nettet å virke. Og passasjerene ble sur og grinete. De hadde fått en forventning, som likevel ikke ble møtt.

(Det interessante er at dersom kapteinen ikke hadde gitt dem denne informasjonen, da hadde passasjerene fortsatt vært glade og fornøyde. Det er ikke sikkert det er så lurt å informere om alt. Det er ikke det vi mangler som gjør oss ulykkelige – men en forventning om noe som ikke blir levert godt nok.)

Du må selv finne gleden i hverdagen. Du kan når som helst finne ting å være takknemlig for – uansett hva som skjer deg. For hvis du ikke gjør dette, vil din egen hjerne, hjelpe deg å finne noe negativt eller bekymringsverdig å fokusere på. Og da blir du overveldet av negative tanker og bekymringer. Dette betyr ikke at det er noe i veien med deg, men at din egen overlevelsesmekanisme har funnet noe den ikke liker eller stoler på. Og da vil den ta makten fra deg.

Det finnes alltid noe positivt du kan sette fokuset på. Men det finnes også noe negativt. Det er opp til deg om du vil fokusere på det positive eller det negative.

LIK FREDAGSBOKEN PÅ FACEBOOK: https://www.facebook.com/fredagsboken/

Så fin blogg du har! 🙂

Ha en fortsatt fin dag og en strålende helg 😀