Dette er basert på en artikkel eg har skrevet tidligere. For en del år siden, var eg på et seminar om økonomi og personlig utvikling. Der forklarte foredragsholderen om et system som kunne vise mennesker hvor de hadde best forutsetninger for å bygge opp noe, og tjene penger på det. Eg forsøker å forklare dette så godt som mulig.

Hver og an av oss har vi særegne og spesielle egenskaper og talenter. Livet er ikke lagt opp til at vi alle skal tjene penger på samme måte. Har du et ønske om å skaffe ditt eget levebrød, bør du vite i hvilken av disse gruppene du helst bør være innenfor.

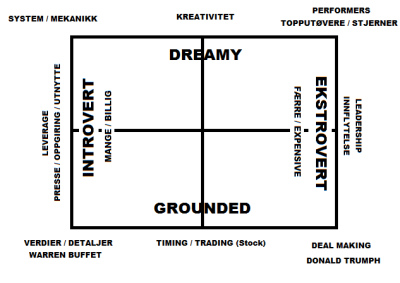

DE KREATIVE: Dette er de som alltid har ideer de ønsker å starte. De får en idè og starter med den. Men uken etterpå er de i gang med noe nytt. Hele tiden finner de på nye prosjekter. Richard Branson, George Lukas, Steven Spielberg, Bill Gates og Steve Jobs er i denne kategorien. Det som er med disse menneskene, er at dersom de kunne bruke mesteparten av livene sine på å være kreative ville de vært mye lykkeligere og mer attraktive. De er veldig «dreamy» og har litt av både det introverte (at man henter sine krefter og gjenvinner sin balanse ved å vende seg innover) og ekstroverte (at man henter sine krefter ved at man omgås andre) i seg. Men det skjer veldig lite produktivitet rundt slike mennesker.

UTØVERNE: Dette er de som skaper penger gjennom den de er. De har ekstreme personlige ferdigheter innenfor sine felt. Opera Winfrey, Anthony Robbins, Tiger Woods er i denne gruppen. (Generelt idrettsutøvere befinner seg i denne kategorien, særlig om de driver alene-idrett). Her er det hovedsakelig to måter å tjene penger på. 1. Du tjener penger for din tid. (snakke, utøve eller synge) 2. Eller du tiltrekker deg mennesker som kjøper produkter du har laget. (som for eksempel Therese Johaug). Tiger Woods, David Beckham og Michael Jordan er eksempler på utøvere som tjener mer penger på andre ting enn idretten de driver eller har drevet med. Faren for mennesker i denne gruppen er at de elsker å utøve aktiviteten sin så mye, at de gir den vekk gratis. Dersom de gjør seg selv for lett tilgjengelig, går prisen for deres tilstedeværelse ned. Tilbud og etterspørsel Det er som oljeprisen. Blir det pumpet opp for mye olje – går oljeprisen ned.

LEDERNE: Disse menneskene er gode til å lede, fordi de forstår å stille de riktige spørsmålene som kan gi svar på veien videre. Ledere stiller spørsmål og finner de rette menneskene til de riktige oppgavene. De finner ut hva som må gjøres, og finner ut hvem som kan stå for pengene. En god leder er en som fører de riktige mennesker sammen slik at oppgaven blir avdekket og de rette folkene får jobben. Slike menneskene er gode til å lede andre, de vet å behandle mennesker riktig og får andre til å yte maksimalt.

AVTALE SKAPERNE: Disse menneskene står grunnstøtt på jorden. De vet, når de blir kjent med deg, nøyaktig hvem du bør møte. Disse lever av å lage avtaler. De skaffer de beste avtalene. Problemet er ofte at slike mennesker elsker jobben sin så mye – at de har en tendens til å gjøre den gratis. Regelen er: «Aldri ned-forhandle deg selv.» Hvorfor skal andre tjene mer på å lage en avtale enn deg? Dersom du er en avtale-ekspert vil du sannsynligvis gjøre jobben minst like bra som noen andre. Ray Croc, grunnleggeren av McDonalds er en ekspert på avtaler. Han er ikke nødvendigvis noe flink til å drive McDonalds-restauranter. Han selger lisensene, slik at andre kan drive restauranter med hans systemer. Han var kreativ og skapte et system. Og dette gjorde han rik. Kreative mennesker er i hovedregelen optimister. Donald Trumph er også i denne kategorien.

TRADING/TIMING: Timing bør gjøres av de som forstår seg på dette. Enkelte mennesker har en indre sans for timing. De har en egenskap der de klarer å forutse markedet, og vet å hvor tid en bør kjøpe og selge. Dette er ikke noe for alle og enhver. Det er en ferdighet og den kan nok trenes opp, men disse menneskene treffer oftere riktig tid enn folk flest. Du forstår selv om dette gjelder deg eller ikke. (Personlig tror eg at timing handler om kunnskap/kompetanse, erfaring og trygghet innfor det du holder på med.)

VERDI- og DETALJANALYTIKERNE: Noen kan se på en bedrift, og analysere den, og i løpet av kort tid finne ut om den er verdifull eller ikke. Warren Buffet har denne egenskapen for verdi- og detalj-analyse. Derfor er hans metode å kjøpe verdifulle bedrifter og holde på dem over en lang periode av tid. Hans kjøp vil ikke nødvendigvis være lønnsom på kort sikt, men slike mennesker ser solide fundament, som kan bli verdifulle over tid. Han har blitt en av verdens rikeste menn på å kjøpe selskaper som Coca Cola, American Express og IBM og holder på disse aksjene, men selger dem ikke. Buffetts strategi har gått typisk «mot markedet», og han har kjøpt seg opp når andre selger seg ut i nedgangstider.

LEVERAGE (De som utnytter det de har.): Er de som hele tiden ønsker å maksimere ut potensialet av et produkt. De ønsker å eie lisenser slik at de hele tiden kan selge produktet til så mange som mulig og på flest mulige måter. For eksempel ferdigskrevne bøker, musikk eller film. De lager gjerne flere utgaver av samme produkt og selger disse til mengder av folk. Dette betyr at de bruker av sine penger til å tjene enda mer penger. Disse menneskene er ofte svært introverte. De bryr seg ikke om berømmelse. De bryr seg mer om å utnytte noe til sitt ytterste potensiale. Så de elsker å lisensiere ting og skaper franschiser. De ser på lønnsomheten av noe, mer enn kvaliteten på produktene.

SYSTEM / MEKANIKK: Dette er de som skaper systemer og kopierbare produkter. Ray Croc er skaperen av McDonalds. Han er et godt eksempel. Han laget et kopierbart system for hamburger-restauranter. Folk kunne kjøpe en lisens av han, og fikk da en A,B og C beskrivelse på hvordan man laget en forretning som med stor sannsynlighet ble en pengemaskin. Han lager og hjelper deg med systemet, du bygger/kjøper og driver restauranten. De som starter og utvikler kjede-bedrifter, jobber i denne gruppen. Her er nøkkelbegrepene kopierbart og system basert.

Personlig regner eg meg som både introvert og kreativ. Da er det kanskje ikkje så rart at eg synes kjøp og salg av eiendom er både stressende og vanskelig. Det er liksom ikkje min greie. Eg burde heller drevet med noe innen systematisering og kanskje skapende.

Hvor ligger du på denne skalaen?